联系电话:18349481257

联系电话:18349481257

内容概况:电力检修的核心是通过成熟的技术、经验丰富的团队为各类电站提供全面系统的服务,是现代工业发展后新兴产业,市场发展相对较慢。据统计,2022年我国电力检修行业市场规模约为1684.4亿元,同比增长7.2%。目前电力检修外包行业仍处于起步阶段,由于电站运行周期长、技术复杂、市场开发尤其是国外市场开发注重品牌和口碑,行业前期发展缓慢,2022年国内电力检修仍以传统电力检修为主,电力检修外包市场占比约为19.5%。

关键词:电力检修、电力设备检查维修

一、电力检修综述

电力检修是指对电力设备和电气系统进行定期维护、检查、修理和升级的过程,以确保其正常运行、提高其可靠性和安全性,以及延长其寿命。电力检修是电力行业的重要活动,它有助于防止电力系统的故障,减少停电时间,提高能源效率,并确保电力系统符合相关的安全和法规要求。根据电力系统的不同情况和需求来划分,电力检修分为不停电检修、停电检修两大类,其中停电检修分为A、B、C级检修;不停电检修分为D、E级检修。

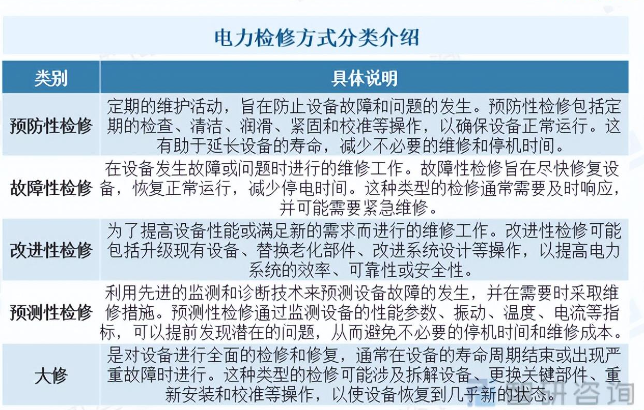

另外,按照电力检修程度及方式,电力检修还可分为预防性检修、故障性检修、改进性检修、预测性检修以及大修等。

二、电力检修行业发展背景

智能电网建设逐步加码配电网,电网数字化加速推进,电力检修行业迎来需求与功能的升级。目前,我国智能电网主架网干结构逐渐完善,电网建设加速向配网侧辐射及整体电网数字化改造转移;同时,电网经历了大规模智能电网建设后,存量在运资产体量巨大。伴随着国家电网调增全年固定资产投资目标,电网行业景气度持续向上,电力设备状态检测、监测行业不断打开成长空间。自2021年我国电力工程投资完成额超10000亿,2022年电力工程投资完成额达到12220亿元,其中电源工程建设投资完成7208亿元,同比增长22.8%,电网工程建设投资完成5012亿元,同比增长2.0%。随着国内电力能源结构转变,以风电和光伏为核心的绿电受到青睐,未来绿电市场建设将持续增长。

三、电力检修产业链

从产业链来看,电力检修行业产业链上游是电力检修设备供应商,主要包括绝缘耐压试验设备、变压器试验设备等,产业链下游应用于电力行业。

从整体电力领域检测市场来看,电力领域检测行业规模稳步增长。根据国家市场监督管理总局、中国认监委发布的《全国检验检测服务业统计报告》,2022年我国电力领域(含核电)检测市场营收达到113.03亿元,同比增长35.1%。细分领域主要包含线缆检验检测,此外还有输变电类设备检测、发电设备检测、安全变压器及类似设备检测、充电桩和整流逆变设备等其他检测小类。就电力设备市场检测来看,2022年我国电力设备检测市场规模约为19.4亿元,占比保持下降。

四、电力检修行业现状分析

电力检修的核心是通过成熟的技术、经验丰富的团队为各类电站提供全面系统的服务,是现代工业发展后新兴产业,市场发展相对较慢。据统计,2022年我国电力检修行业市场规模约为1684.4亿元,同比增长7.2%。目前电力检修外包行业仍处于起步阶段,由于电站运行周期长、技术复杂、市场开发尤其是国外市场开发注重品牌和口碑,行业前期发展缓慢,2022年国内电力检修仍以传统电力检修为主,电力检修外包市场占比约为19.5%,近年来保持缓慢提升。

相关报告:智研咨询发布的《2023-2029年中国电力检修行业市场现状分析及投资前景评估报告》

五、电力检修行业竞争情况

电力检修行业中参与竞争的企业主要分为四类,第一类是大型央企、国企,如中国电力建设集团、中国能源建设集团等专业工程公司;第二类是国有企业的分、子公司,如各省电力公司所属的送变电工程公司等国有大中型企业;第三类是国有企业的集体企业,如各市县供电公司所属的集体企业;第四类是民营性质的大、中、小电建企业,围绕电网开展相关业务。目前电力检修项目逐渐走向市场化竞争而进入低利时期,行业整体竞争压力较大。

六、电力检修行业未来发展趋势

1、目前,央企及大中型国企和国有企业的集体企业依托对电力行业的天然垄断优势,以及同电网企业的密切关系,占据着行业主导地位;民营企业目前不论是市场份额还是市场影响力方面暂时不及国有电力企业。然而,从行业未来总体发展格局来看,国企改革的步伐正在加快,电力市场逐渐向民企开放,参与电力建设的主体更加多元化,行业竞争更加市场化;同时国家能源局加强电气检修市场准入监管,稳步实施“三不指定”政策,持续加大在资质准入设定、依法公正评标、市场公平开放等相关情况的核查,电气检修市场环境更趋改善。未来越来越多的民营电建企业将加入市场并实现快速发展,电气检修行业的市场环境趋于良性竞争。

2、伴随着现代电力工业体系不断构建与完善,大量的服务器类、网络类、安全类等IT基础设施设备陆续投入使用,使得电网结构日益复杂。为了更好的支撑电力行业业务系统安全可靠的运行,现有的管理方式、运维管理系统已不能达到对服务器、网络设备的统一、高效、安全管理。因此,统一平台,集中运维管控已经是IT设施管理的必然发展趋势。

3、随着我国电力企业信息化程度的不断深入,IT运维服务管理(ITSM)已经越来越受到企业的高度重视。在电力企业IT服务过程中引入ITIL理念,根据企业自身特点制定适宜的IT服务管理体制、工作流程和服务模式,是企业信息化服务推向市场的需要,也是信息服务的发展趋势。目前的配网运维及非重要输变电设备检修逐步实施整体外包;对于主要输变电设备的运维和检修考虑采用委托有资质的专业施工单位或设备厂家外包。目前已有置信电气、平高电气等多家公司参与了国网的检修业务外包,未来电力检修外包市场需求持续提升。

4、配网不停电作业是指采用带电作业法、旁路作业法或移动电源法等手段,在保障用户不停电的前提条件下对配网设备进行施工、检修、更换、安装的一种作业方法。随着我国电力供应逐步稳定,电网投资向配电网倾斜,我国配网不停电作业开始进入加速发展阶段。2002年我国首次开展了架空线路旁路作业,2010年,国家电网首次将旁路作业方法引入我国不停电作业工作。2019年,在北京、天津、上海等大型城市开展配网不停电作业取得显著成果的基础上,国家电网提出全面推行不停电作业的目标。因此,配网不停电作业经过多年的积累,在近几年才进入加速发展阶段。未来配网不停电电力检修发展加快。

智研咨询发布的《2023-2029年中国电力检修行业市场现状分析及投资前景评估报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国电力检修行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入电力检修行业投资布局提供了至关重要的决策参考依据。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

四川德阳某制造企业35KV变电站建设项目顺利送电

四川成都某三甲医院电力维保和电力整改项目; 还包括成都院区电力增容项目

成都某商管公司商业广场电力年检预试及电力维保项目

四川制药企业高低压配电维保及电气预防性试验项目

四川省某政府办公楼配电维保及气设备预防性试验项目

QQ:电力维保

QQ:电力维保 18349481257

18349481257

返回顶部

返回顶部